| Inscription

| Inscription

Assurance Cat-Nat | Changement climatique

L’ampleur des difficultés rencontrées sur ce marché est difficile à objectiver. En effet :

Pour autant, les difficultés d’assurance rencontrées par certaines collectivités territoriales sont bel et bien une réalité. Cette situation résulte tout d’abord d’un effet ciseau : pendant des années, les primes d’assurance versées par les collectivités n’ont pas reflété la réalité du niveau de risque auquel elles étaient exposées. Aujourd’hui, cette réalité rattrape le marché, dans un contexte de montée des risques auxquels les collectivités sont confrontées.

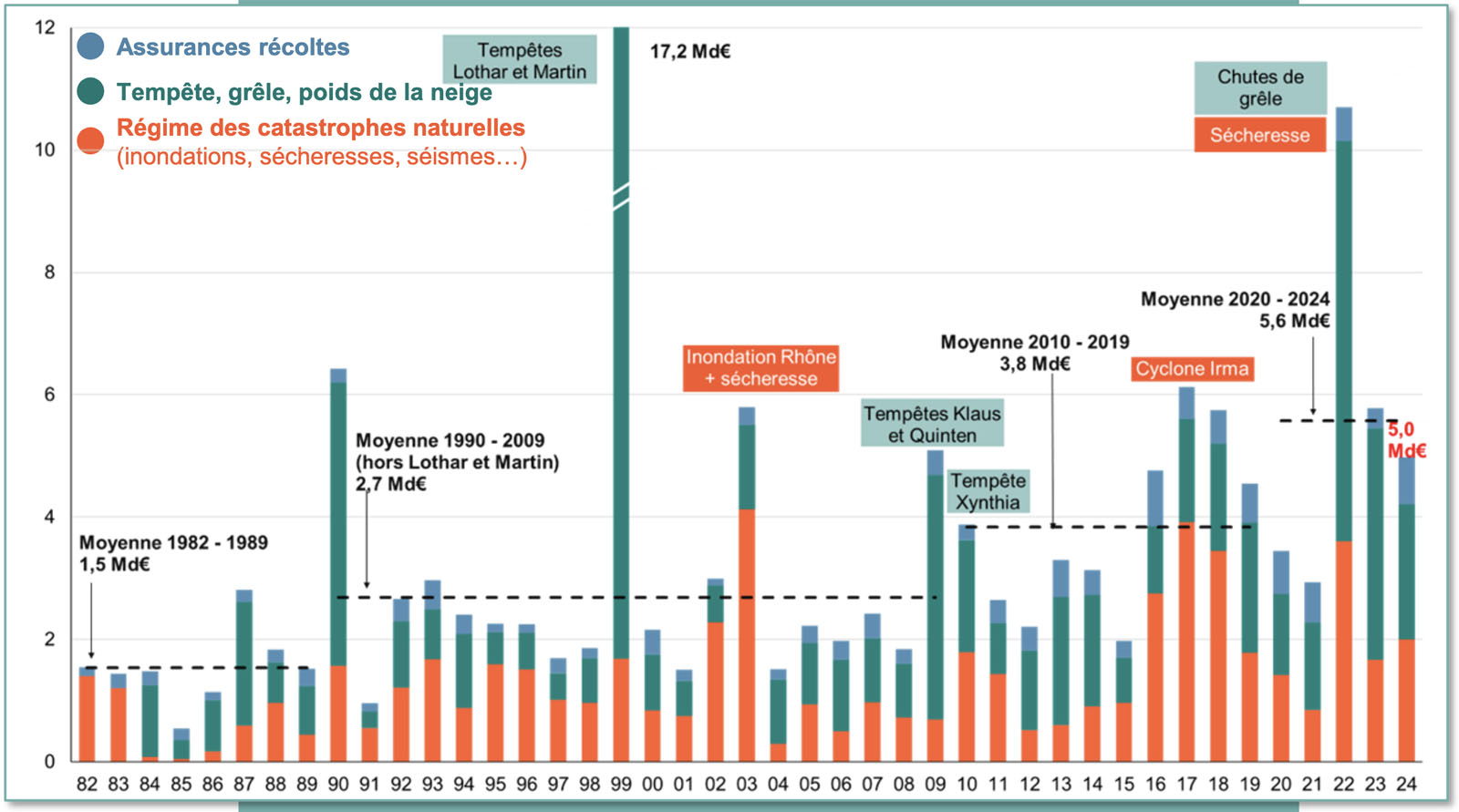

Cette montée des risques provient d’abord du dérèglement climatique. On assiste en effet à une multiplication des épisodes extrêmes – inondations, tempêtes, sécheresses – avec une sévérité croissante. Entre les périodes 1982-1989 et 2020-2024, le cout annuel moyen des sinistres climatiques est passé de 1,5 milliard d’euros à 5,6 milliards. En 2024, ce cout a été de 5,6 milliards d’euros. Et, selon nos projections, le cout cumulé des sinistres climatiques sur les trente prochaines années devrait doubler par rapport aux trente dernières années, pour atteindre 143 milliards d’euros.

À ces chocs climatiques s’ajoutent les violences urbaines : les émeutes de l’été 2023 ont généré 782 millions d’euros de dommages, dont près de 190 millions de dommages aux biens des collectivités territoriales, alors qu’elles ne représentent que 4 % du nombre total de sinistres. Et plus récemment, la situation en Nouvelle-Calédonie, avec un cout estimé autour du milliard d’euros, a confirmé la gravité du phénomène.

Parallèlement, le risque cyber ne cesse de prendre de l’ampleur : les collectivités territoriales sont aujourd’hui des cibles privilégiées des cyberattaquants, avec 187 attaques recensées en moins de deux ans selon l’ANSSI.

Dans ce contexte de risques croissants, une partie des difficultés d’assurance des collectivités provient des procédures de souscription utilisées dans le cadre des procédures d’appel d’offres. Les contraintes inhérentes au Code des marchés publics complexifient la souscription des contrats d’assurance et limitent la qualité du dialogue entre collectivités et assureurs. En matière d'assurance, les collectivités locales représentent en cela un cas de figure particulier : à titre d’exemple, en passant par des appels d’offres, le Code des marchés publics ne prévoit pas de « visite du risque ». Ce dialogue est pourtant essentiel pour analyser le profil de risque de la collectivité.

C’est pour poser collectivement un diagnostic et trouver des solutions communes que le gouvernement a organisé, le lundi 14 avril 2025, le « Roquelaure de l’assurabilité des territoires », sous l’égide du Premier ministre François Bayrou, en présence de François Rebsamen, ministre de l'Aménagement du territoire et de la Décentralisation, et d’Éric Lombard, ministre de l'Économie, des Finances et de la Souveraineté industrielle et numérique. Les assureurs se sont pleinement engagés dans ce dialogue avec l’État et les élus locaux.

Nous nous réjouissons que les échanges de qualité durant cet évènement aient permis à tous de s’accorder sur des constats partagés. La mobilisation unanime des parties prenantes devrait maintenant déboucher sur des solutions durables permettant à l’assurance de jouer pleinement son rôle de pourvoyeur de solutions.

Ce dialogue a débouché sur une première annonce forte : une charte de l’assurabilité des collectivités territoriales, accompagnée d’un plan d’action structuré autour de cinq axes. L’un d’eux prévoit la création d’une cellule d’accompagnement dédiée : « Collectiv’Assur ». France Assureurs y jouera un rôle clé en finançant le recrutement de deux experts dédiés pour accompagner les collectivités confrontées à des difficultés, en les orientant notamment vers les bons interlocuteurs. Ces annonces, portées par la profession, sont le gage de son engagement auprès des collectivités locales.

Le rôle de l’assurance est d’apporter des solutions. Il s’agit, par nature, d’un outil de protection et de résilience. Mais pour fonctionner, elle a besoin de lisibilité. Or, dans les appels d’offres publics actuels, les informations essentielles font parfois défaut. Le nombre de mètres carrés assurés, la typologie des biens, les mesures de prévention en place : autant d’éléments que les collectivités doivent documenter pour que le risque soit évalué justement.

C’est pourquoi nous participons activement aux travaux de refonte du Guide de la commande publique, pilotés par le ministère de l’Économie et des Finances. Nous proposons notamment la mise en place d’un formulaire d’évaluation des risques et d’un questionnaire de déclaration de sinistre.

Trois rapports différents portant sur l’assurabilité des collectivités territoriales – le rapport Husson, le rapport Chrétien-Dagès et l’avis de l’Autorité de la concurrence – ont récemment convergé vers trois recommandations principales. La première consiste justement à desserrer les contraintes en matière de marchés publics. Il est également indispensable que, comme les entreprises, les communes puissent se doter de managers des risques professionnels afin de mieux connaitre et gérer les risques. Enfin, il est nécessaire de former les élus locaux à la prévention et ainsi renforcer la connaissance des communes sur l’ensemble des risques auxquels elles sont confrontées.

La solution passe donc également par la prévention. Trop de communes sont encore insuffisamment préparées. Selon le Sénat dans le cadre de la mission d’information sur l’assurance des collectivités territoriales, 18 % d’entre elles ne disposent d’aucun document de prévention des risques. Les collectivités concernées doivent également se doter d’un Plan communal de sauvegarde face aux risques naturels. Or, aujourd’hui, 40 % des communes concernées par cette obligation n’en disposent pas.

France Assureurs agit pour faire évoluer la culture du risque des collectivités. C’est pourquoi la fédération a publié le guide « Protection-prévention face aux risques naturels » à destination des élus et associations locales, en partenariat avec l’Association française pour la prévention des catastrophes naturelles et technologiques (AFPCNT). En lien avec le ministère de l’Intérieur, un support pédagogique à destination des préfectures, des mairies et des sinistrés a également été produit à propos du rôle de chacun après un évènement naturel. Enfin, la fédération développe actuellement des fiches pratiques sur des risques spécifiques, tels que les incendies d’origine électrique. Pour finir, nous organisons avec notre association Assurance Prévention, tous les 13 octobre, des ateliers de sensibilisation dans les écoles et collectivités à l’occasion de la « Journée de la résilience ».

Le fonds Barnier est également un outil essentiel pour le financement de la prévention. Celui-ci permet, pour les collectivités, de racheter les bâtiments les plus à risque et de financer les études liées à leur Plan de prévention des risques naturels (PPRN). Ce fonds pourrait être utilisé pour favoriser des méthodes de construction résiliente, dans la continuité de ce qui a été expérimenté dans le cadre du dispositif « Mieux construire après inondation » (MIRAPI). Pour cela, le budget du fonds Barnier, actuellement de 225 millions d’euros, nous semble devoir être rééquilibré pour atteindre 450 millions d’euros, en cohérence avec l’augmentation de la « surprime Cat Nat », qui est passée de 12 % à 20 % au 1er janvier 2025.

Nous appelons également à corriger une incohérence réglementaire lourde de conséquences : le Code des assurances prévoit que la franchise la plus élevée du contrat soit systématiquement appliquée en cas de catastrophe naturelle. Ce texte n’a pas été amendé après les graves émeutes de l’été 2023, obligeant certaines communes à supporter des franchises très élevées après un sinistre lié à une catastrophe naturelle. Des travaux sont en cours pour faire évoluer la réglementation sur ce point.

Nous travaillons également à la création d’un fonds spécifique pour les émeutes, sur le modèle du régime Cat Nat. Ce dernier est un socle de solidarité puissant, mais il doit aujourd’hui être complété pour tenir compte des risques émergents.

Parce que protéger nos territoires et nos citoyens est notre mission commune, nous sommes résolument engagés dans cette démarche. En travaillant collectivement avec l’ensemble des parties prenantes, nous souhaitons bâtir un système d’assurance plus lisible, plus accessible et plus résilient face aux risques. L’enjeu est collectif, la réponse doit l’être aussi.

// Article paru dans la revue "Risques Infos" n°48, mai 2025, à consulter ici ou là :

L'Institut des Risques Majeurs est soutenu par :

Ou inscrivez vous

x Annuler